Criptomonedas

Stablecoin vs. Bitcoin: ¿cuáles son las diferencias?

Conoce la diferencia entre una criptomoneda y una stablecoin, desde su historia, hasta sus usos principales y ejemplares más populares.

octubre de 2025

Los servicios financieros ya no tienen que vivir en un banco. Descubre qué es el Embedded Finance, cómo funciona y por qué cada vez más empresas no financieras lo están integrando en sus plataformas.

julio de 2026

Piensa en la última vez que pediste un Uber. Tomaste el auto, llegaste a tu destino y te bajaste. No abriste una app de pagos, no sacaste una tarjeta, no firmaste nada. El cobro simplemente ocurrió. Eso es embedded finance en su forma más cotidiana: un servicio financiero tan integrado en una experiencia que casi no lo notas.

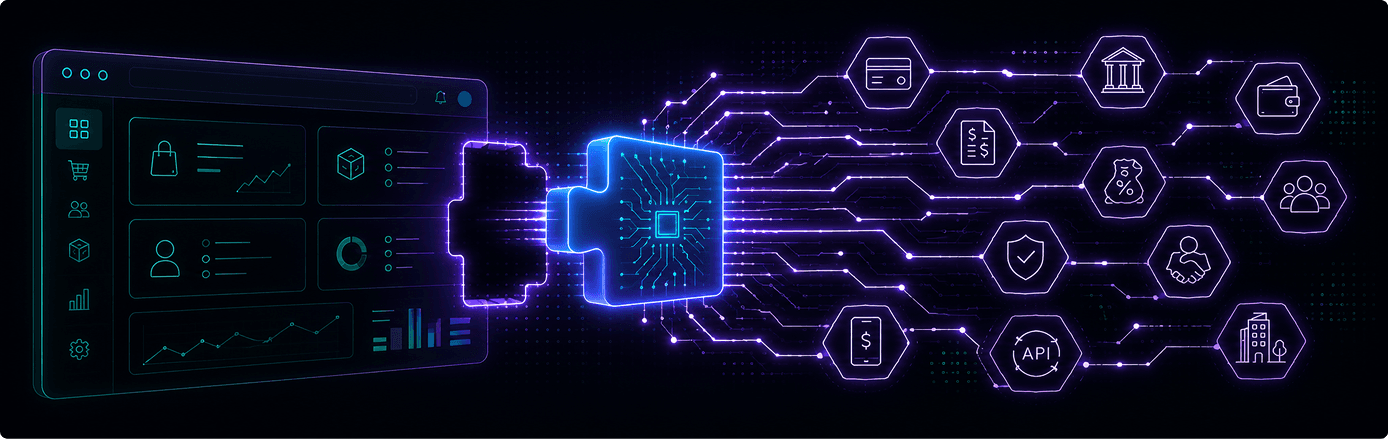

El término suena técnico, pero la idea es simple: los servicios financieros (pagos, crédito, seguros, inversiones) ya no tienen que vivir exclusivamente en un banco o en una app financiera. Pueden integrarse directamente en cualquier plataforma digital, desde un marketplace hasta un software de gestión empresarial.

Embedded Finance es la integración de servicios financieros dentro de plataformas que no son bancos ni instituciones financieras tradicionales.

Algunos ejemplos concretos:

El denominador común: el servicio financiero está donde ya está el usuario, integrado en su flujo natural de trabajo o consumo, sin redirecciones a otro sitio ni formularios adicionales.

La respuesta corta: las APIs y el modelo de Banking-as-a-Service (BaaS).

Históricamente, ofrecer servicios financieros requería una licencia bancaria, infraestructura regulatoria compleja y años de construcción. Eso significaba que solo los bancos podían ser bancos.

Lo que cambió es que hoy existen proveedores especializados que abstraen toda esa complejidad en interfaces de programación (APIs) que cualquier empresa puede consumir. Una startup de e-commerce no necesita convertirse en banco para ofrecer crédito a sus compradores: puede conectarse a un proveedor que ya tiene la infraestructura y la regulación resuelta, y ofrecer ese servicio como si fuera propio.

Es el mismo principio que permitió que cualquier empresa ofrezca mapas sin construir su propio sistema de GPS (usan Google Maps API) o almacenamiento sin tener sus propios servidores (usan AWS). La infraestructura se volvió accesible vía API, y los servicios financieros no fueron la excepción.

El Embedded Finance no es una tendencia emergente. Ya es un mercado con dimensiones concretas.

El mercado global de Embedded Finance fue valorado en $108.55 mil millones en 2024 y se proyecta que alcance $1.2 billones para 2033, con una tasa de crecimiento compuesta del 28.5%, según IMARC Group. El Foro Económico Mundial estima que el mercado podría alcanzar $7.2 billones para 2030.

El segmento que lidera hoy es el de pagos integrados: los embedded payments representan el 29.2% del mercado en 2024, impulsados por su adopción en e-commerce, ride-sharing, delivery de alimentos y plataformas de suscripción.

El concepto abarca mucho más que pagos:

Pagos integrados. El caso más común y maduro. El pago ocurre dentro de la plataforma sin salir de ella. Uber, Airbnb, cualquier e-commerce con checkout fluido.

Crédito integrado. Más conocido como Buy Now Pay Later (BNPL). Klarna, Afterpay, y en Latam empresas como Kueski ofrecen financiamiento en el momento de la compra, sin que el usuario tenga que ir a un banco.

Seguros integrados. Cuando compras un vuelo y te ofrecen seguro de viaje en el mismo checkout, eso es embedded insurance. Tesla lo hace al vender autos con seguro incluido en la compra.

Cuentas y tarjetas. Empresas no financieras que ofrecen cuentas digitales o tarjetas de crédito a sus usuarios. Rappi, Mercado Libre con Mercado Pago, o el caso de Apple Card.

Inversiones. Plataformas que permiten invertir dinero sin salir de la app. Algunas fintech de nómina permiten que empleados invierteen una fracción de su salario directamente desde la misma app donde lo reciben.

Hay dos razones principales: ingresos y retención.

Ingresos nuevos: Cada vez que un usuario paga, financia o asegura algo dentro de tu plataforma, la empresa recibe una comisión o margen. Para plataformas con mucho volumen de transacciones, eso puede convertirse en una línea de ingresos significativa.

Retención y engagement: Los usuarios que tienen sus finanzas dentro de una plataforma tienden a usarla más y a irse menos. Es mucho más difícil dejar una app donde tienes tu cuenta, tu historial de crédito y tus pagos automáticos que una donde solo compras de vez en cuando.

Shopify es quizás el caso más citado: sus servicios financieros (Shopify Payments, Shopify Capital, Shopify Balance) generan hoy una proporción creciente de sus ingresos totales, y son un factor clave en la retención de sus merchants.

Embedded Finance no es solo para consumidores. En el mundo B2B, la integración de servicios financieros en software empresarial está creciendo rápidamente.

Un ERP que ofrece financiamiento de cuentas por cobrar directamente en la interfaz donde ya gestionas tus facturas. Un software de nómina que permite a los empleados acceder a adelantos de salario sin pasar por recursos humanos. Una plataforma de logística que ofrece seguro de carga al momento de crear un envío.

En todos estos casos, el servicio financiero aparece en el contexto exacto donde es relevante, no en una app separada que el usuario tiene que recordar abrir.

Lo que estamos viendo es apenas el comienzo. La infraestructura de APIs financieras se está volviendo más accesible, la regulación en muchos mercados está avanzando hacia marcos que facilitan este tipo de integración (Open Banking en Europa y Latinoamérica, por ejemplo), y la expectativa de los usuarios, tanto consumidores como empresas, es cada vez más que los servicios financieros estén donde los necesitan, no donde históricamente han vivido.

La pregunta para cualquier empresa digital ya no es si debería considerar integrar servicios financieros. Es cuándo y cómo hacerlo de forma que agregue valor real a sus usuarios.

Conoce la diferencia entre una criptomoneda y una stablecoin, desde su historia, hasta sus usos principales y ejemplares más populares.

Descubre cómo llevar tu negocio local al mercado global con ayuda de las stablecoins, para ello te explicaremos qué son y cómo funcionan.

Las on-ramp y off-ramp son términos comunes en el mundo cripto, pero pueden sonar complejos. Descubre qué son y para qué sirven.

Descubre qué es una wallet de criptomonedas, los tipos que existen (hot, cold y warm), las principales opciones disponibles y cómo elegir la...